今年1-5月重卡销量降幅超三成

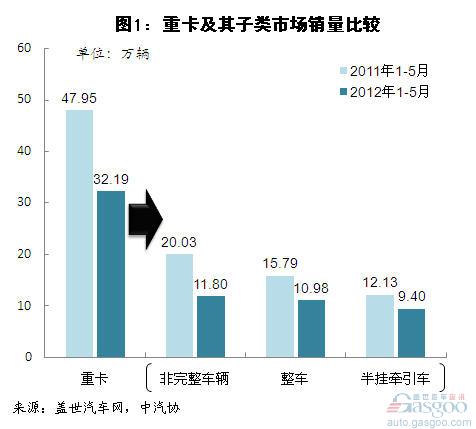

根据盖世汽车网整理的中汽协数据,2012年1-5月,我国重卡(含整车、非完整车辆和半挂牵引车)市场依然低迷,销量同比大降32.9%至32.19万辆,相对2011年整年(下滑13.4%),下滑幅度进一步增大。重卡市场依然低迷的原因与以房地产和交通建设为主的基建投资下滑密切相关。

重卡各子类市场销量也均以20%以上的降幅下滑,其中,重卡非完整车辆销量下滑最快,由去年同期的20万辆同比下滑41.1%至今年1-5月的11.8万辆。其次是重卡整车市场,销量下滑30.5%至10.98万辆。半挂牵引车销量下滑22.5%至9.40万辆。

重卡:前十企业均以两成以上幅度下滑 广汽日野降幅高达64.4%

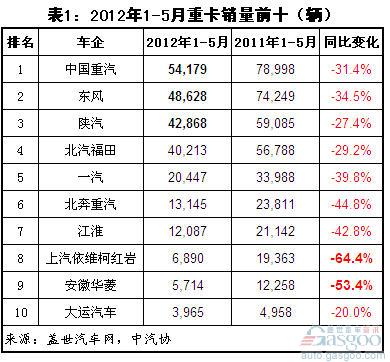

今年1-5月,重卡市场前十企业销量排名与去年同期保持一致,依次为中国重汽、东风、陕汽、北汽福田、一汽、北奔重汽、江淮、上汽依维柯红岩、安徽华菱和大运汽车。

这些企业今年1-5月销量均以20%(含)以上的速度下滑。其中,上汽依维柯红岩和安徽华菱降幅最高,均超五成,销量分别同比下滑64.4%和53.4%至6890辆和5714辆。

销量最高的中国重汽今年1-5月销量下滑31.4%至5.42万辆。销量排名第二和第三的东风和陕汽销量分别下滑34.5%和27.4%至4.86万辆和4.29万辆。

下面对重卡的整车、非完整车辆和半挂牵引车三个子类市场的前十车企分别进行分析。

重卡整车:广汽日野销量增长一成 其他前十企业均降逾三成

重卡整车市场中,今年1-5月销量前十企业依次为东风、中国重汽、一汽、陕汽、北汽福田、上汽依维柯红岩、安徽华菱、广汽日野、庆铃汽车和南京徐工汽车。其中,销量增长的仅有广汽日野,其销量同比增长10%至1721辆。

其他前十企业销量均以30%以上的速度下滑。其中,上汽依维柯红岩降幅最高,今年1-5月销量由去年同期的1.91万辆下降66.0%至6476辆。其次是安徽华菱和南京徐工汽车,销量也均下滑过半。

销量排名第一的东风,今年1-5月销量同比下滑36.5%至3.54万辆;排名第二和第三的中国重汽和一汽销量分别为2.08万辆和1.93万辆,同比下滑34.7%和38.5%。

重卡非完整车辆:大运汽车销量近增四成

重卡非完整车车辆市场中,今年1-5月销量前十企业依次为中国重汽、陕汽、北汽福田、东风、江淮、北奔重汽、大运汽车、三环专用汽车、浙江飞碟和南骏集团公司。其中,销量增长的唯有大运汽车,其今年1-5月销量增长38.9%(近四成)至3548辆。

其他企业销量均以两位数下滑。其中,江淮和北奔重汽下滑最快,今年1-5月销量分别下滑42.8%和42.5%至1.21万辆和9852辆。

销量排名第一的中国重汽,其非完整车辆今年1-5月销量下滑27.4%至2.85万辆,仍超过其他企业。排名第二和第三的陕汽和北汽福田销量分别为1.71万辆和1.51万辆,同比下滑27.7%和31.8%。

半挂牵引车:北汽福田销量略增5.1% 稳居榜首

半挂牵引车市场中,今年1-5月销量前十企业依次为北汽福田、陕汽、中国重汽、北奔重汽、东风、广汽日野、上汽依维柯红岩、精功汽车、一汽和太原长安重汽。

这些企业中,今年1-5月销量相对较高的有北汽福田、陕汽、中国重汽和北奔重汽车,其销量均在3000辆以上。其中,仅北汽福田销量略有增长,同比增长5.1%至1.43万辆。陕汽销量下滑17.3%至9534辆。

中国重汽和北奔重汽车今年1-5月分别有4882辆和3293辆的销量,较去年同期分别以50.7%和38.9%的速度下滑。而其他企业销量较低,均低于千辆。

注:

附表: