2010年以来中国经济增速持续放缓。怎么理解这个经济现象?为什么会持续这么长时间的下行?这对经济学家是一项挑战性的工作。

当前普遍的看法是中国经济增长的持续下滑是内部的体制、机制、增长模式、结构性的问题所引起的。按照林毅夫教授归纳的说法就是,所谓体制问题就是说国有企业的比重还太高,国有企业的效率不高;所谓机制问题就是市场在资源配置当中起决定作用,但是改革还没有完全落实,还有太多政府的干预;所谓增长模式问题是说中国的投资比重太高,那么造成消费不增长,这种模式不可持续;所谓结构性的问题就是供给侧结构性改革所提出的:产能太大要去产能,库存太多要去库存,企业的杠杆率太高要降杠杆,企业的经营成本太多要降成本,制造业有很多产能过剩,但产能都在中低端,要补短板。

但是,如果比较同样发展程度的其他所谓新兴市场经济体,在这同一时期其它三个金砖国家巴西、俄罗斯、印度的经济表现也是总体持续下滑;东亚“四小龙”不存在中国大陆内部的体制机制结构问题,但是无论新加坡、韩国、香港地区还是台湾地区在这个期间也持续下滑。因此,林毅夫教授认为唯一能解释的就是外部性跟周期性问题。

中国经济持续下行究竟是结构性问题还是周期性问题,两种观点就像永不相交的平行线,各说各话。

事实上,把中国经济放在国际经济大历史视野中去分析比较,就会发现对于中国经济来说,周期性问题和结构性问题是缠绕在一块的。

一、人口结构变化与经济增长速度转换

人口因素与资本是经济增长的两个重要的投入要素。人口结构中劳动力的变化对产出的影响很大。

中国自1978年起经济取得了巨大的成就,最主要的原因之一是中国加入了基于比较优势的国际分工体系,中国庞大的劳动力成为中国经济也成为世界经济的重要推动力量。中国低成本的劳动力结合世界主要经济体的高劳动生产率技术,极大地降低了单位产品的劳动力成本,使得中国与主要经济体的劳动生产率大幅提升。

仅仅过了24年时间,2015年全球GDP是1991年的2.4倍,按照马克思的语言表示就是:比过去一切世代创造的全部生产力还要多、还要大。

中国经济取得了更加惊人的成绩,2015年中国的GDP是1991年的10倍。

2001年中国正式加入WTO,世界经济进一步加速。2015年全球GDP是2001年的1.7倍。

同样的,中国经济也获得巨大成长。2015年中国GDP是2001年的3.7倍。

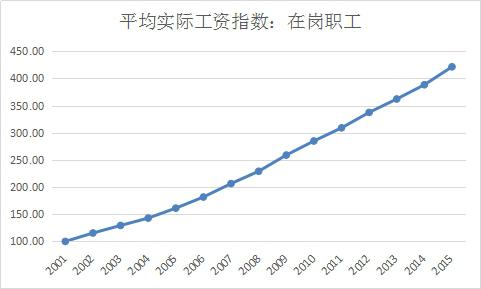

但是,也要看到我国劳动力成本也在不断上涨,中国低成本劳动力的比较优势逐渐衰竭。以来我国平均实际工资指数为例,2015年在岗职工实际工资水平是2001年的4.21倍。

劳动力成本上升有其本身随着经济增长劳动者收入也自然上升的因素,同时也有劳动力供给面临转折的因素。15-64岁人口群体是我们通常说的劳动者群体,2010年这个群体占总人口的比例达到峰值,成为我国15-64岁人口占总人口比例的拐点。

劳动力人口比例的拐点往往意味着经济增长速度的拐点到来。从美国、日本、我国台湾地区等经济体的发展经验来看,这是个普遍规律。

2010年中国的经济水平和其它国家比较究竟处在什么状态呢?按照Madison的测算数据,2010年中国大陆人均收入相当美国1941年的水平、相当日本1969年的水平,相当于台湾地区1987年的水平。

审视历史,我们发现一个非常有趣的现象:这三个经济体在和中国大陆2010年人均收入水平相当的年份均发生了不可思议的增速转换。1942年,美国结束了高增长时代;1969年,日本结束了高增长时代;1987年,台湾地区结束了高增长时代。而且几十年过去,这些国家高增长的时代没有再回来过。

那么,2010年是否也会成为中国大陆经济增速的换挡年?中国大陆的2010年所对应美国1942、日本1969年、台湾地区的1987年增速转换是否仅是个偶然的现象?还是有什么因素和规律在支配这个现象呢?

比较劳动力人口占比,或许可以从中找到问题的答案。美国的劳动力人口占比峰值发生在1942年、日本的劳动力人口占比峰值发生在1971年,和中国的劳动力人口占比峰值发生在2010年几乎是完全对应起来的。也就是说,在工业化生产中的最重要因素之一劳动力占比的拐点几乎决定性地影响了经济增速转换的拐点,美国如此,日本如此,中国也不能例外。题外话,日本劳动力人口占比在越过20世纪90年代的第二个峰值后,彻底陷入失落的十年、二十年、三十年。

也就是说,2010年以后中国经济开始中低速度的发展与结构性问题关系并不大,它主要是一个普遍的人口结构变化问题。2010年起,中国彻底告别了高增长时代。

二、倒U型资本回报率曲线与康德拉季耶夫周期

资本是驱动经济增长的另一重要要素。资本效率的周期性波动引起了经济活动的周期性。尽管中国发展市场经济不到40年,但是在大时间尺度上和世界经济具有极为相似的周期波动特征。

演化经济学家弗朗西斯科・卢桑根据核心投入、经济支柱部门、交通基础设和通讯基础设施、管理和组织变革将世界经济划分为水力时代(1780-1830年代)、蒸汽时代(1830-1880年代)、电气化时代(1880-1930年代)、机械化时代(1930-1970年代)、计算机化时代(1970-2010年代)等,每一个时代都是一个重大技术与组织集群创新引起的康德拉季耶夫周期。

美国在1900年代已取代英国成为世界经济中心,用它的长期资本回报率作为资本效率的代理变量来定量地观察世界经济的长期波动更加生动、直观。一定程度上,美国长期资本回报率的波动表征了世界经济的波动。

可以看到,美国长期资本回报率在跨度大致相当的各时间间隔里都表现出倒U型曲线特征,即先递增后递减的周期性规律,且这种倒U型曲线的周期性具有顽强的韧性,即使两次世界大战也没有中断这种周期活动的完整性。

在40年左右时间尺度上,呈现倒U型的长期资本回报率期波动引致了康德拉季耶夫周期经济波动。事实上,资本回报率服从倒U型曲线是市场经济的一般规律,它体现了一定市场规模容量下单位资本产出的效率先递增后递减。值得注意的是,自2010年以来,美国经济开始回暖,进入第6个康德拉季耶夫周期。作为世界技术创新中心,美国的经济回升将带动其它国家经济增长的逐渐回升。

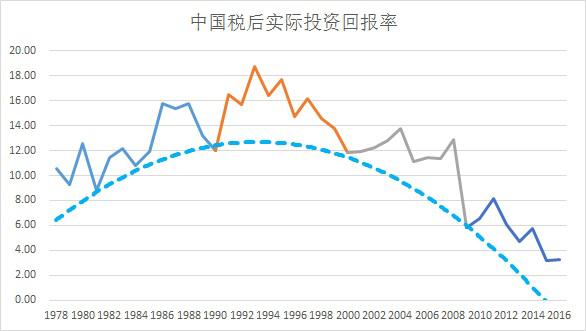

尽管中国1978年才开始市场化经济改革并实行对外开放,但是一旦开始,中国经济就毫无例外地也服从市场经济的基本规律:资本回报率呈现先递增后递减的倒U型。这种规律不仅体现在后面要提到的十年左右的时间尺度上,同时也体现在40-50年左右的时间尺度上。尽管中国可比较数据较少,但是把中国自1978年以来的数据和美国以道琼斯工业指数为代表的长期(十年期)资本回报率数据放在一块,可以清晰地看见,中国的资本回报率自上个世纪70年代至21世纪10年代与美国长期资本回报率一样,在趋势轮廓上都是一条倒U曲线,也就是在上世纪90年代中期之前资本回报率是递增的,自90年代中期之后资本回报率总体趋势是递减的。驱动中国经济的资本力量也不例外,在大时间尺度上同样臣服于长波周期波动规律。

不断推进市场化改革的中国经济运行在总体趋势上遵循资本的内在逻辑。在一定程度上,我们可以理解2010年以来的经济持续下滑属于中国长波周期的一部分,在这个衰退阶段,市场产能过剩,等待出清。

三、中国式朱格拉周期与结构性问题

在工业化过程中,资本是产出的重要投入要素之一。在中期时间跨度上,资本效率的波动起伏也引起了经济活动的朱格拉周期波动。这是欧美等主要市场经济体的普遍规律,对于中国来说,也不例外。资本效率的重要指标之一是资本回报率。1978年以来,中国的资本回报率的波动大致可划分为几个区间:1981-1990年、1990-2000年、2000-2009年、2009年至今,每个区间的时间跨度在十年左右。中国资本回报率具有两个显著的特征:1、在每个时间尺度约为十年的区间,资本回报率的轮廓是一条倒U型曲线,即先递增后递减;2、资本回报率骑乘在时间尺度更大的倒U曲线上,这条倒U形曲线由资本回报率各个区间谷底连接所构成的包络线,即把各个1981年、1990年、2000年、2009年的回报率连接起来形成的包络线。

结合资本回报率的规律波动特点,采用“谷―谷”法划分经济周期,可以发现我国GDP增长率自1978年以来经历五个朱格拉周期波动,其中包括三个完整的周期:

第一个周期:1978-1981年。确切地说,它不是一个完整的周期,起始时间无法鉴定;

第二个周期:1981-1990年。在这个周期里经历3年的扩张期和6年的收缩期,扩张期短于收缩期;

第三个周期:1990-1999年。在这个周期里经历2年的扩张期和7年的收缩期,扩张期仍然短于收缩期;

第四个周期:1999-2009年。在这个周期里经历8年的扩张期和2年的收缩期,扩张期长于收缩期;

第五个周期:2009年至今。目前这个周期尚未结束。在很多场合交流时,常常会被问及一个问题就是:第五个周期可能并不存在,2009年至今的情形只是1999年以来第四个周期的一部分。确实,采用美国国家经济研究局(NBER)广泛使用的“转折点确认程序”BB算法对GDP增长率的时序数据进行划分,2009年确实不应该作为第四个周期与第五个周期的临界点。但是,这里想说明的是,GDP增长率既受资本要素效率的影响,也受到资本要素投入量的影响。在划分资本驱动的周期波动时,资本要素效率的影响更为重要,这是因为总体来说资本要素投入量会受到资本要素效率的约束影响。因此,结合资本回报率,把2009年作为临界点的测定是合适的。此外,结合前面提到的中国人口结构变化拐点带来的增速换挡时间,说明把2009年作为临界点的测定也是合适的。

衡量资本效率的另一指标是边际资本生产率(Marginal Capital Production, 缩写为MCP),它被定义为一个单位资本存量增量可以带动多少单位的GDP产出变化,边际资本生产率实际上数值越大则说明投资效率越高。当不考虑固定资产折旧时,资本存量的变动等于投资流量也就是资本形成总额。

在每个周期里,边际资本生产率同样地也呈现先递增后递减的特征。可以看得出来,我国GDP增长率的走势和边际资本生产率基本一致。针对“中国的投资比重太高,那么造成消费不增长,这种模式不可持续”的说法,我们作过一个实证研究,指出在讨论高投资是否可持续时,仅关注投资率是不够的,还需关注投资的资本效率,有兴趣的话大家可以去翻翻。其中有个研究结果蛮有意思,就是发现投资乘数与边际资本生产率成正比。这说明什么呢?说明只有顺边际资本生产率波动的投资才对GDP产生积极的效果,也就是说如果枉顾资本效率的下降,不是努力提升改善资本效率而是一味地靠增加投资规模来拉动经济恐怕事倍功半。当边际资本生产率非常低,特别是低到极端情况接近0时,通过货币政策来刺激经济将不会有任何效果,这意味着货币政策失灵。这也是为什么危机以来我们的刺激政策效果总体不甚理想的原因。

在这项研究中,同时也指出中国经济存在的10年左右的中周期就是马克思-朱格拉周期,它可由资本投资特别是固定资产的投资率和资本投资效率作出主要解释,特别是边际资本生产率的内在规律性是引起中国经济朱格拉周期的主要原因。

资本效率,包括边际资本生产率和资本回报率,为什么会呈现倒U型先递增后递减呢?事实上,每次市场规模提升到一个新的台阶,资本效率都会遵循先递增后递减的规律。引起市场规模变化的原因有很多,比如技术创新、组织与制度创新等。在自由竞争市场中,在每次投资机会逐渐衰竭引起经济不景气时,企业家在通过为他人创造价值实现利己利益的精神引领下,会主动发现潜在的消费需求市场,并通过技术创新或者更新机器设备等手段来满足市场需求。熊彼特指出创新具有群聚性,这种特性使得新市场的出现也具有时间与空间上的不均匀性。伴随每一次的新市场扩张,资本效率先递增后递减,这引起了经济活动相应的周期波动。

中国自1978年以来实现的是社会主义市场经济,是一种宏观计划调控下的、非完全竞争的市场经济。与西方经济体由企业家自主扩大市场规模不同,中国通过制度改革来扩大市场规模。1978年中国开启对传统计划经济体制启动了改革,在1979年7月和1981年5月,国务院分别发出了关于发展社队企业(1984年改名为乡镇企业)的若干规定,乡镇企业迅猛发展。这次改革为中国经济发展打开了市场空间。随着经历边际资本报酬遵循先递增后递减,到80年代末中国经济出现了下滑。邓小平于1992年发表南方讲话,加快国有企业改革,确立了社会主义市场经济制度,进一步拓展了市场空间。同样地,在2000年左右,中国边际资本生产率递减下降到一定程度后,加入WTO为中国再一次迎来了市场机会,中国成为“世界工厂”,资本迎来盛宴,企业不断加大固定资产投资和机器设备更新。2008年世界经济经历了新一轮危机,中国也无法幸免,市场空间受到影响。2009年以后边际资本生产率不断降低,本轮经济危机中国尚未完全走出。根据过去30年的经验,中国需要进一步改革释放市场活力,打破部分行业市场垄断行为,更新固定资产投资,调整产业结构和引导消费结构升级,拓展市场规模。

经济周期并不是一种简单的机械循环,这一点常常容易被误解。经济周期现象由背后的经济逻辑所推动,市场经济周期波动最根本的核心来自于资本效率的周期波动。只有理解了哪些因素有利于资本效率的改善、哪些因素阻碍了资本效率的提升,才能根本理解市场经济的波动。

回到2010年以来中国经济持续下滑究竟是周期性问题还是结构性的问题的争论,可以发现,把它纳入到在市场经济体中资本效率的周期波动是引起经济活动波动的原因这个框架下,则容易理解得多:周期性是主要的。所谓结构性问题中提到的体制与机制,它无非涉及是否减少资本错配,改善资本效率;增长模式问题在资本效率的分析框架下是个伪命题;产能过剩、库存过高、制造业短板明显等结构性难题不过是由资本效率周期波动引起的经济周期衰退阶段的一部分。也就是说,结构性问题和周期性问题是缠绕在一块的,两者并不是泾渭分明的。如果超脱一点点的话,可以把结构性问题理解为市场经济过程中周期性问题的一部分:经济活动是否成为一个问题在于它是否遵循了倒U型资本效率的规律。

作者为独立经济学家,清华大学理学博士,厦门大学经济学博士

上一篇:没有了