供应链金融,使银行从新的视角评估中小企业的信用风险,从专注于对企业本身的风险评估,转变为对整个供应链及其交易的评估,这样既真正评估了业务的真实风险,同时也使更多的中小企业能够进入银行的服务范围。

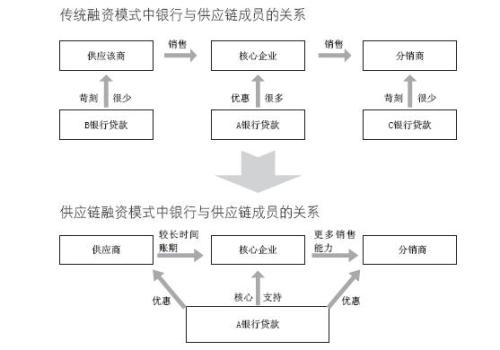

供应链金融改变了过去银行等金融机构对单一企业主体的授信模式,而是围绕某“1”家核心企业,从原材料采购,到制成中间及最终产品,最后由销售网络把产品送到消费者手中这一供应链链条,将供应商、制造商、分销商、零售商直到最终用户连成一个整体,全方位地为链条上的“N”个企业提供融资服务,通过相关企业的职能分工与合作,实现整个供应链的不断增值。因此,它也被称为“1+N”模式。如下图所示:

供应链金融使银行从新的视角评估中小企业的信用风险,从专注于对中小企业本身信用风险的评估,转变为对整个供应链及其交易的评估,这样既真正评估了业务的真实风险,同时也使更多的中小企业能够进入银行的服务范围。一方面,将资金有效注入处于相对弱势的上下游配套中小企业,解决供应链失衡问题;另一方面,将银行信用融入上下游企业的购销行为,增强其商业信用,改善其谈判地位,使供应链成员更加平等地协商和逐步建立长期战略协同关系,提升供应链的竞争能力,促进了整个供应链的持续稳定发展。

应收类:应收账款融资模式分析

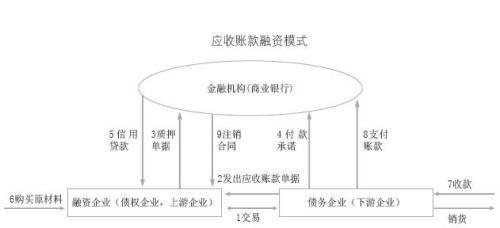

以未到期的应收账款质押给金融机构获取融资,称为应收账款融资,如图所示:

在商业银行同意向融资企业提供信用贷款前,商业银行仍要对该企业的风险进行评估,只是更多关注的是下游企业的还款能力、交易风险以及整个供应链的运作状况,而并非只针对中小企业本身进行评估。

应收账款融资使得融资企业可以及时获得商业银行提供的短期信用贷款,不但有利于解决融资企业短期资金的需求,加快中小企业健康稳定的发展和成长,而且有利于整个供应链的持续高效运作。

预付类:保兑仓融资模式分析

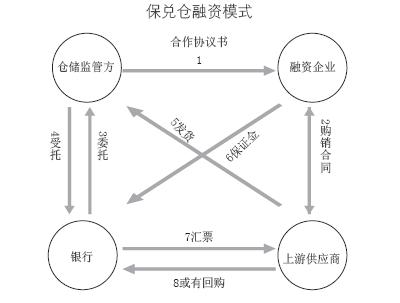

在供应链中处于下游的企业,往往需要向上游供应商预付账款,才能获得企业持续生产经营所需的原材料、产成品等。对于短期资金流转困难的企业,可以运用保兑仓业务对其某笔专门的预付账款进行融资,从而获得银行的短期信贷支持,其基本业务流程设计如下图所示:

保兑仓业务除了需要处于供应链中的上游供应商、下游制造商(融资企业)和银行参与外,还需要仓储监管方参与,主要负责对质押物品的评估和监管;保兑仓业务需要上游企业承诺回购,进而降低银行的信贷风险;融资企业通过保兑仓业务获得的是分批支付货款并分批提取货物的权利,因而不必一次性支付全额货款,有效缓解了企业短期的资金压力。

保兑仓业务实现了融资企业的杠杆采购和供应商的批量销售,同时也给银行带来了收益,实现了多赢的目的。它为处于供应链节点上的中小企业提供融资便利,有效解决了其全额购货的资金困境。另外,从银行的角度分析,保兑仓业务不仅为银行进一步挖掘了客户资源,同时开出的银行承兑汇票既可以由供应商提供连带责任保证,又能够以物权作担保,进一步降低了所承担的风险。

存货类:融通仓融资模式分析

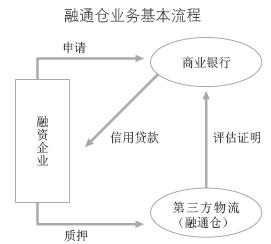

所谓融通仓即存货融资,是企业以存货作为质押向金融机构办理融资业务的行为,是第三方物流企业提供的一种金融与物流集成式的创新服务,其基本业务设计如下图3所示:

基于供应链金融的思想,中小企业采用融通仓业务融资时,银行重点考查的是企业是否有稳定的存货、是否有长期合作的交易对象以及整个供应链的综合运作状况,并以此作为授信决策的重要依据。商业银行也可根据第三方物流企业的规模和运营能力,将一定的授信额度授予物流企业,由物流企业直接负责融资企业贷款的运营和风险管理,这样既可以简化流程,提高融资企业的产销供应链运作效率,同时也可以转移商业银行的信贷风险,降低经营成本。

案例

中小企业,是被银行“理性放弃”的市场。他们越需要钱的越贷不到款,这个怪圈似乎永难逾越。浙江宏图塑胶公司就曾是这样一家冲不出怪圈的企业。

浙江宏图塑胶公司专为上海某知名电器集团生产零配件。最近,它投资近300万元,完成基础生产线的建设,产能得到了很大的提高。宏图塑胶的下游企业某电器集团,由于家电出口量大增,已经和宏图塑胶公司签下了长单供货合同。然而,基础建设已将宏图塑胶的流动资金消耗殆尽,该厂急需原料款,完成订单,否则就可能破产。

宏图塑胶的上下游都是强势企业――上游的南京石化的某下属公司要求先款后货,下游的电器集团要求先货后款,挤占了宏图本来就已经很有限的流动资金。

等米下锅的宏图塑胶先后找到几家银行,但是,无论贷款材料如何齐备、未来前景的描述如何动听,也不能取得银行的信任。原因很简单:宏图塑胶缺乏银行认可的抵押物。另外,经营信贷产品的银行也考虑“规模效益”:贷款金额不大,贷款笔数却很多,很明显,银行把钱贷给大企业,更能规避风险和取得更大的收益。

后来,深发展的供应链金融服务,解决了宏图塑胶公司的难题。

和以往的银行关注点在于企业的静态经营不同,深发展把宏图塑胶放在一个动态的环境中和供应链整体中来考察――宏图塑胶的上游是什么企业?实力是否雄厚?宏图塑胶的下游是什么企业,实力如何?宏图塑胶的产品销售情况如何,一年订单有多少?

宏图塑胶的困难在于它的上下游强势企业挤占了流动资金,但是,在深发展看来,宏图塑胶的优势也恰恰就在于此:其上下游企业虽然要求苛刻,却资本雄厚,信用度高。宏图塑胶本身也有优势,产能较高,订单充足。

按“预付类”、“应收类”和“存货类”三大路径类别,深发展为宏图塑胶量身订了贷款方案。

一、解决预付款之困。由于宏图塑胶和南京石化下属公司有长期而良好的合作关系,宏图塑胶、南京石化下属公司和银行可以签订三方协议,预先设定宏图塑胶为商业承兑汇票贴现代理人,代理石化公司背书,然后宏图塑胶凭商业承兑汇票和保贴函向银行申请贴现。贴现后,深发展银行将贴现款(即宏图塑胶购买石化原料的款项)直接转入南京石化下属公司的指定账户,南京石化下属公司接款发货,解决原料供应问题。

二、盘活企业存货。如果南京石化下属公司只接受银票或贷款,不愿让宏图塑胶代理贴现。深发展、宏图塑胶及南京石化下属公司,可以协商后签订三方协议,先票后货。深发展直接将原料款支付给南京石化下属公司,公司接款后,发货到银行指定地点,由银行指定的物流监管方进行24小时监管,形成存货质押融资。宏图塑胶每接一笔订单,交一笔钱给银行赎货,银行就指令仓储监管机构放一批原料给宏图塑胶,从而完成这一轮的生产。

三、活用应收账款。如果下游的电器公司屡屡拖欠货款,宏图塑胶连赎货的流动资金都没有又该怎么办?宏图塑胶只要将应收款委托给深发展管理,深发展就可以根据这些应收账款的数额,给予宏图塑胶一个融资额度,宏图塑胶凭此额度可获得连续的融资安排和应收账款管理服务,无需提供其它保证或抵押担保。

只要宏图塑胶订单不断,这三种方式都可以长期执行,也就是说,宏图塑胶获得了一笔长期贷款。深发展提供的这笔资金,像新鲜血液,使得宏图塑胶重获活力,销售收入不挺窜升。

深发展以宏图塑胶为突破口入手,从贷款入手,将金融服务上溯下延,扩展到整个摩托车产业的每一家企业,“横到边、竖到底”,把生意做通了。之前财大气粗只跟大银行合作的电器集团发现,自己上下游的供应商、销售商都跟深发展合作,接洽之后看到深发展对自己这样的进出口企业也有一整套结算理财解决方案,于是也顺理成章变成了深发展的客户。而南京石化下属公司,则成为深发展进入另一个链条――石化行业的突破口。

这种独特的融资方式,就是“供应链金融”。对一个产业供应链中的单个企业或上下游多个企业提供全面金融服务,以促进供应链核心企业及上下游配套企业“产―供―销”链条的稳固和流转畅顺,并通过金融资本与实业经济的协作,构筑银行、企业和商品供应链互利共存、持续发展的产业生态。由于一条产业链上80%都是中小企业,普遍缺少资金,因此,中小企业不但是供应链金融主要的支持对象,也是银行“插进”产业链的突破口。

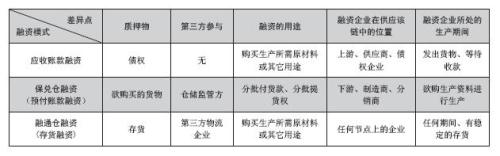

三种融资模式比较分析

应收账款融资、保兑仓融资和融通仓融资在具体运用和操作的过程中存在差异,分别适用于不同条件下的企业融资活动,具体如表所示:

值得注意的是,处在供应链中的企业在具体的运作过程中,各种生产活动相互交织,没有严格的划分,可能既处于债权方同时又急需资金购买原材料维持生产,因此,应收账款融资和保兑仓融资没有绝对的适用条件,企业可根据具体情况进行选择,有时也可以综合加以考虑和运用。

总之,应收账款融资、保兑仓业务和融通仓业务分别以应收款、预付款和存货为质押物为中小企业融资,处在任何一个供应链节点上的中小企业,都可以根据企业的上下游交易关系、所处的交易期间以及自身的特点,选择合适的融资模式以解决资金短缺问题。